3月5日,蔚来汽车公布了截至2023年第四季度和全年未经审计的财务业绩。

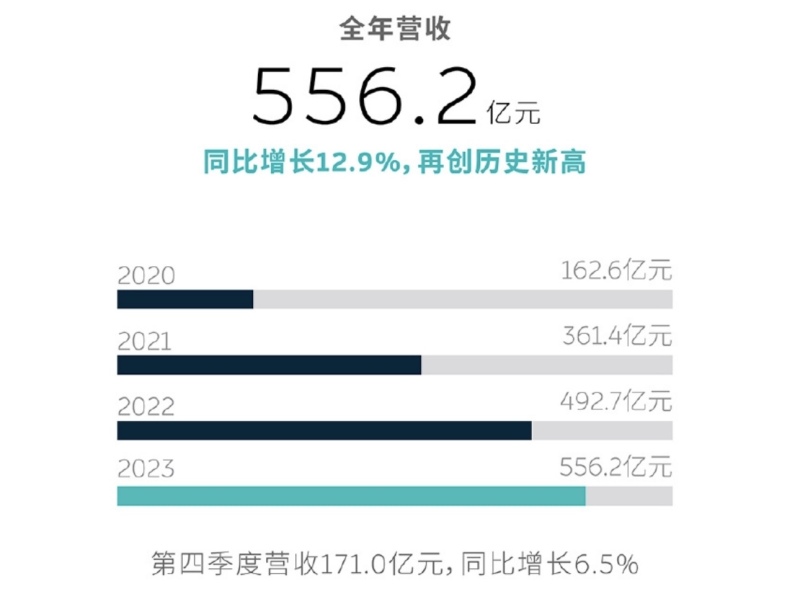

数据显示,蔚来汽车2023年第四季度营收171.032亿元,同比增长6.5%,2023年四季度净亏损53.677亿元同比下降7.2%,调整后净亏损48.017亿元同比下降5.2%,2023年第四季度车辆交付量为50045辆,同比增长25%。

2023年全年营收556.179亿元,同比增长12.9%,净亏损207.198亿元同比增长43.5%;不调整后净亏损183.507亿元同比增长51.1%,全年交付160038辆同比增长30.7%。

截至2023年12月31日,蔚来的现金及现金等价物、限制性现金、短期投资及长期定期存款人民币573亿元,较上季度大幅增加121亿元。

2023年,蔚来汽车共计交付16万辆新车,同比增长37%,月均不到1.5万辆,仅完成销量目标的约65%。李斌在内部信中强调,未来两年汽车行业变革将更为剧烈,竞争更加激烈。他要求员工做好思想准备,直面挑战,并强调要高效使用投资者的资金。

在财报中,蔚来给出今年一季度的销量预期为31000—33000辆,在1、2月销量已经公布后,这意味着3月的销量要达到13000—15000辆,蔚来预计第一季度营收为105亿元至110.9亿元,但随着2024款车型的全面换新上市,会重新吸引一部分消费者来关注蔚来车型。

蔚来品牌2024款车型起售价格区间为29.80万-59.80万元。其中2024款ES8、EC7、ES6、EC6、ET5T将于3月开启交付;2024款ET5将于4月开启交付;2024款ES7将于5月开启交付;2024款ET7将于4月发布并开启锁单。

蔚来的NT2平台车型在2023年全面铺开,手机业务和新一代换电站也都有新的进展,特别是在换电业务方面与吉利和长安(近期还有江淮和奇瑞)分别达成合作,如今备受争议的蔚来换电路线,在有了全新的合作伙伴后,虽然仍可能面临非常烧钱的问题,但应该还会持续发展。

提到烧钱,蔚来在研发方面的烧钱速度依旧很惊人,其中四季度研发费用达39.7亿元,连续五个季度突破30亿元。全年研发支出134.3亿元,连续两年突破百亿,头部新势力们在研发方面的投入都很多,但是成果并不是显而易见的,需要循序渐进,慢慢更新、上新。

在智驾和智舱方面,蔚来的NOP+的落地速度不及小鹏、理想和华为等竞争对手,座舱方面进展不多,但2024年,蔚来的智驾落地进度会明显加快,自主研发的芯片也会有新的进展,可能会有跨越式进步。

如何找到新的增长点是蔚来的当务之急,产品的套娃式设计以及高度一致的动力和智能化表现,消费者们已经不再觉得新鲜,蔚来的新产品ET9要在2025年的一季度才能交付,如何度过这个新产品的空白期,蔚来真的要好好设计一下了,特别是全新的阿尔卑斯品牌车型的规划。

来源:网通社

编辑:唐洁琼

本文链接:https://auto.rednet.cn/m/content/646847/98/13600882.html